手机扫码打开

手机扫码打开

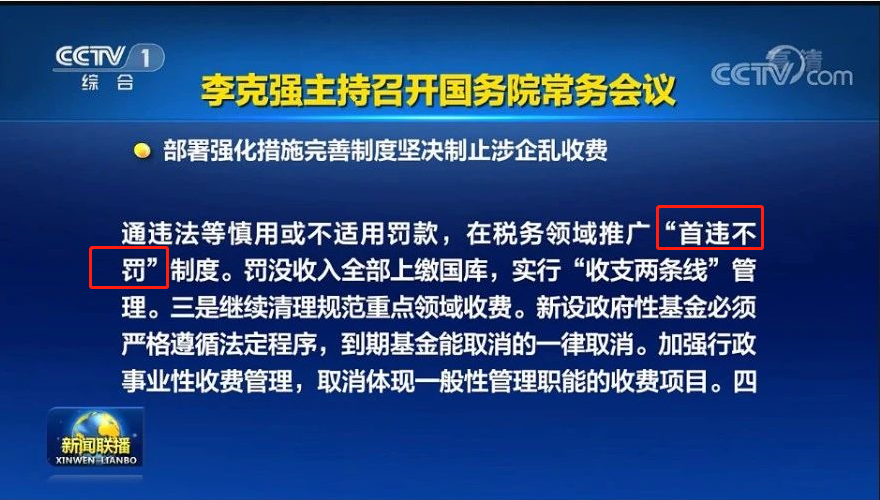

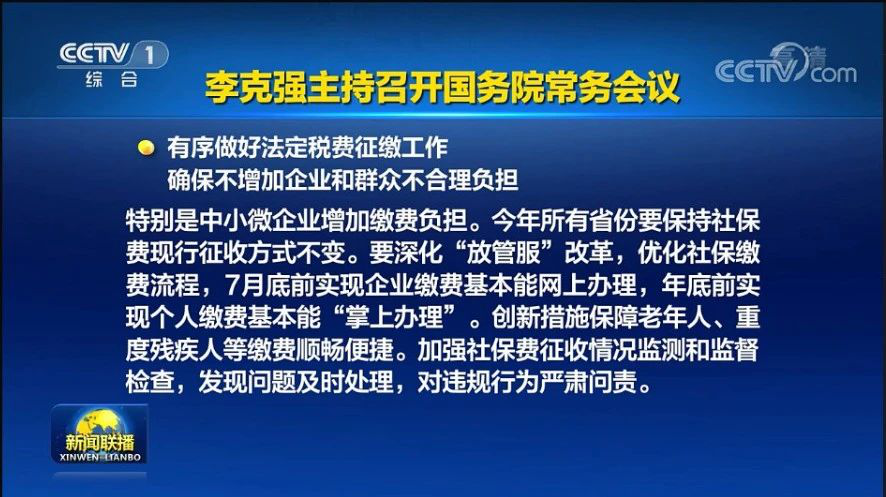

近日,国务院总理李克强主持召开国务院常务会议。会议中指出,在税务领域推广“首违不罚”制度,同时要求不得自行对历史欠费进行集中清缴!

国家刚宣布!

税务领域推广“首违不罚”!

划重点:

一、税务领域推广“首违不罚”清单制度

纳税人首次发生的、情节轻微能够及时纠正、没有造成危害后果的部分违法行为,可以依法免予处罚。

对于一年内多次违法且每次违法行为不同是否适合“首违”,这个需要等税务总局具体的文件。

这里的“罚”,指的是行政处罚,对于违法行为属于刑政处罚的不适用“首违不罚”制度。

二、不对历史欠费集中清缴

会议要求,要做好法定税费正常征缴工作,不得自行对历史欠费进行集中清缴,不得因社保费征收职责划转使企业特别是中小微企业增加缴费负担。今年所有省份要保持社保费现行征收方式不变。

哪些税收违法行为

“首违不罚”?

其实早在去年8月1日,上海市税务局、江苏省税务局、浙江省税务局、安徽省税务局和宁波市税务局联合制定实施《长江三角洲区域税务轻微违法行为“首违不罚”清单》,

对纳税人和扣缴义务人未按规定办理税务登记事项,未按规定设置、保管账簿等18项发生率高、危害不大、容易纠正的税务轻微违法行为,当事人在一年内首次违反且情节轻微,能够及时纠正,未造成危害后果的,依法不予行政处罚。

所以,在税务总局出台“首违不罚” 清单制度之前,可以参考《长江三角洲区域税务轻微违法行为“首违不罚”清单》,具体如下表所示:

税务领域推广“首违不罚”清单制度,以及不得对历史欠费进行集中清缴,不得因社保费征收职责划转使企业增加缴费负担等等,对企业来说,真真是一大利好!

但,这并不意味着,企业就可以有恃无恐,高枕无忧了~~~1月26日起,这10条红线企业千万别碰。

1月26日起,

这10条红线千万别碰!

对照自查,这10条红线千万不要触碰了!

其中,与实际经营情况不符:

1、没有真实交易;

2、有真实交易,但开具数量或金额不符;

3、进行了实际交易,但让他人代开发票。

施行五证合一后,税务、工商、社保随时合并接口,企业人员、收入等相关信息互联,虚报工资已经没余地了,且去年11月1日起,15个地区陆续公布社保入税,再加上即将到来的金税四期,企业再想动歪心思的,可要小心了!

有人会说了,不是说社保等不集中追缴了吗?

在这我只能说,虽说会议要求不能自行集中追缴,但并没有说个别不追缴,如果企业被,且缴费不足或未缴,仍然存在被依法补缴并罚款的风险。

三流一致就是资金流、发票流、货物流相统一,有的会加上合同流,也就是四流一致。

如果三流或四流不一致,很可能被税务机关判定为“虚开发票”,面临处罚。

河北、天津、浙江等地区率先施行大额现金管理,这无疑释放了一个信号,通过私户来隐匿收入实属自投罗网。

“工资表”也将是税局稽查的重点方向,刚刚实行个税汇算清缴,税局就接到了不少纳税人的投诉电话:莫名其妙“被任职”,凭空多了份“收入”。不用想,被投诉的企业都被税局稽查了。在此奉劝老板会计们不要再在工资上动小心思了。

购进货物用于员工福利,其进项税未作转出或计入办公费全额税前扣除等等税务处理不当,也会引起税务风险。

下面我们通过短视频来了解一下,企业发放给员工口罩等防护用品如何进行税务处理?

随着个税申报系统不断完善,冒用身份、编造虚假工资等都很容易被稽查。虽然企业是代扣代缴个税,负担者是个人,但最终受到处罚的是企业。所以企业就老老实实申报,对于不想多交税的个人,及时疏通普法。

之所以小税种风险大,主要是因为企业不重视造成计算错、少缴、不缴、不申报等,长此以往,所缴的税跟业务量不成比例,这样不想引起税务局的注意都难。

现大数据时代,多部门(税务、海关、银行等)信息已共享,再想通过以前方法骗取出口退税已经不现实。另,国家对骗取出口退税严厉打击,违法成本极高,在此劝企业千万不要有此想法。

发票开具实行全票面上传,简单说就是发票开具不只是发票抬头、金额,就连开具的商品名称、数量、单价都会被监管。也就是说,公司的进销存都是透明的。只要企业开具的发票异常,马上就会接到税务局电话,甚至会实地盘查,一旦有问题,就会涉嫌偷税。

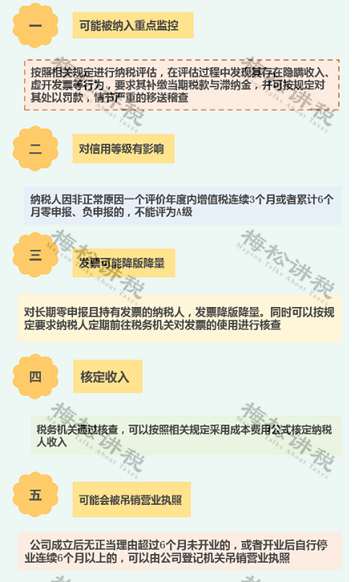

零申报是指纳税人或扣缴义务人没有发生应税行为。“长期”,通常情况下认定为半年。下面我们整理了关于零申报风险的导图,供大家学习~~~