手机扫码打开

手机扫码打开

进入2021年,会计发现2020年未及时入账报销也没做账,怎么办?能否入账在2021年?税前扣除如何处理?1月19日税总局正式回复了,我们具体来看!

01

官方回复!

2020年发票未记账这样处理!

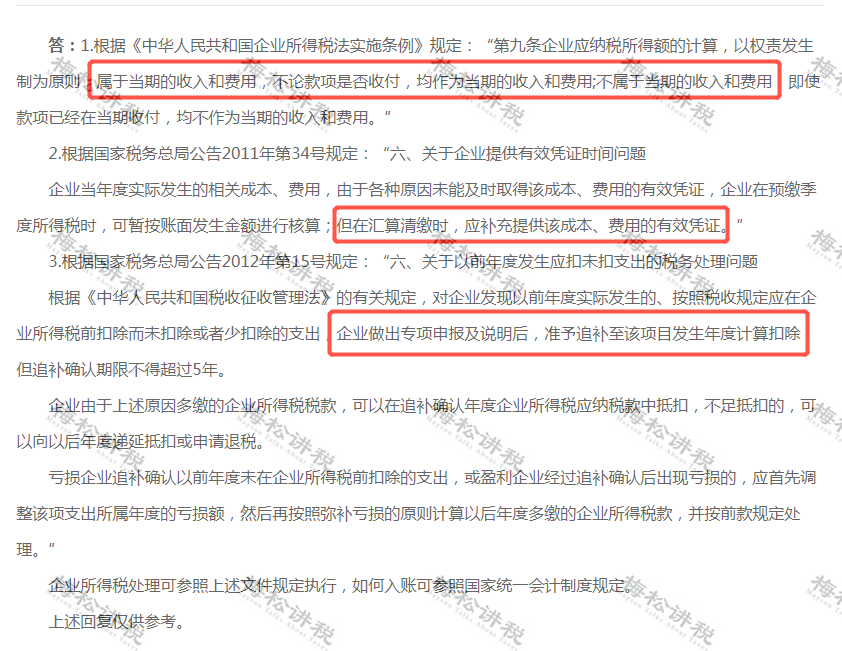

总体来说就是,收入和费用以权责发生制为原则,预缴时未取得发票提前入账的,在汇算清缴时需要补充提供成本费用的有效凭证,对于以前年度应扣未扣的支出,可以追补至项目发生当年,但最多不得超过5年。

02

跨年费用如何处理

4个时间节点给你说清楚

详细的分析,下面我们给大家列举几个时间点进行说明。

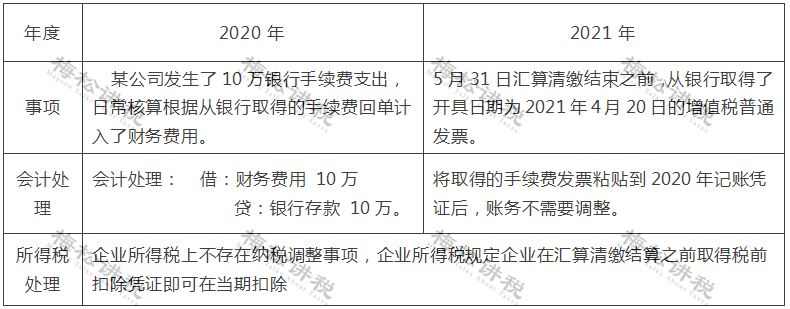

一、2020年的费用,2020年入账,发票于2021年5月31日之前开具。

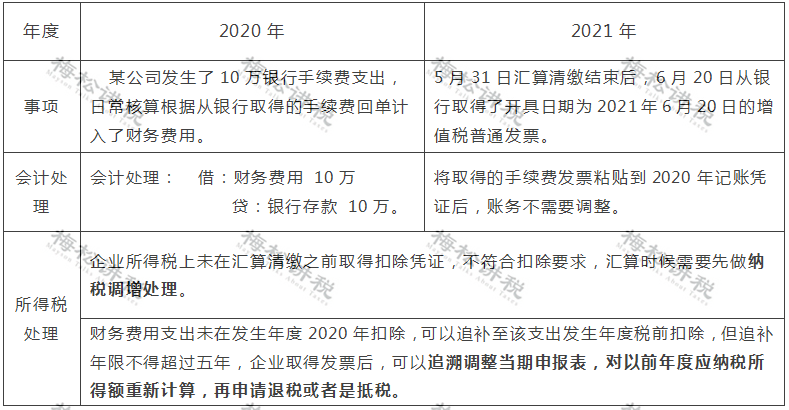

二、2020年的费用,2020年入账,发票于2021年5月31日之后才开具。

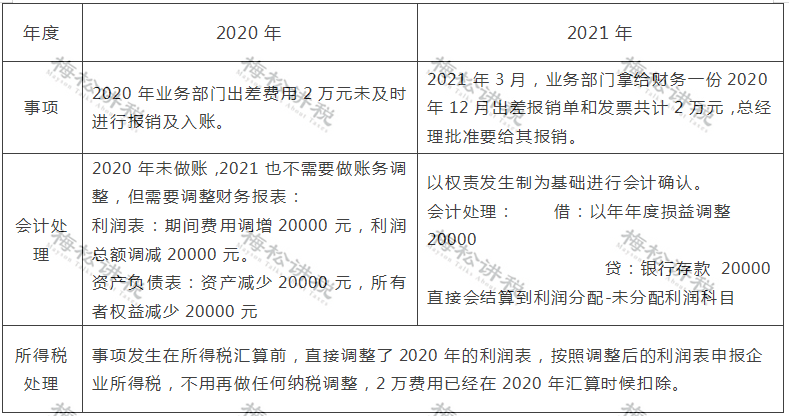

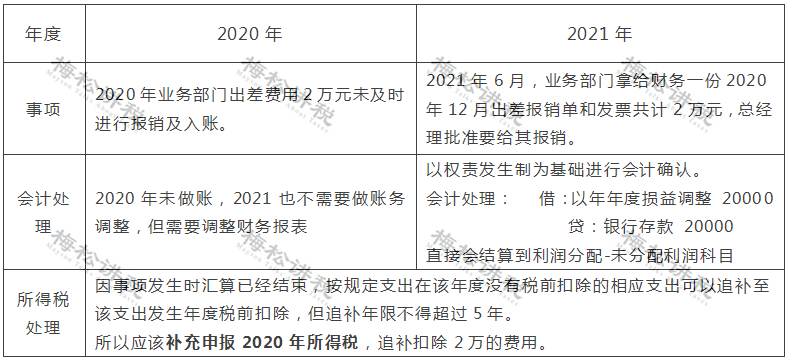

三、2020年的费用,2020年未入账,2021年汇算清缴之前才拿来报销。

四、2020年的费用,2020年未入账,2021年汇算清缴之后才拿来报销。

03

10种业务

无发票也可以税前扣除

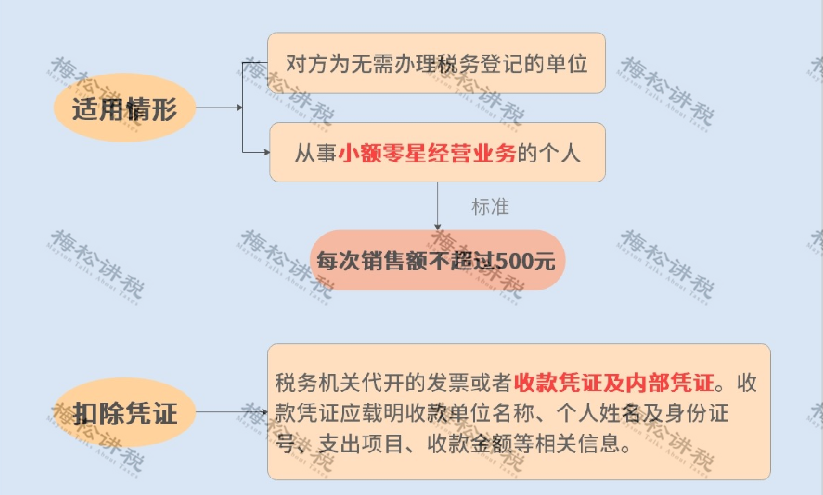

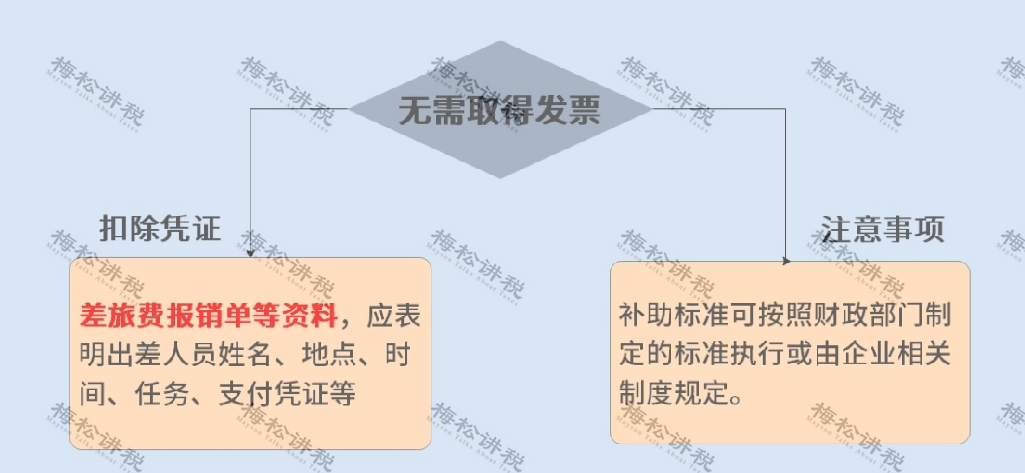

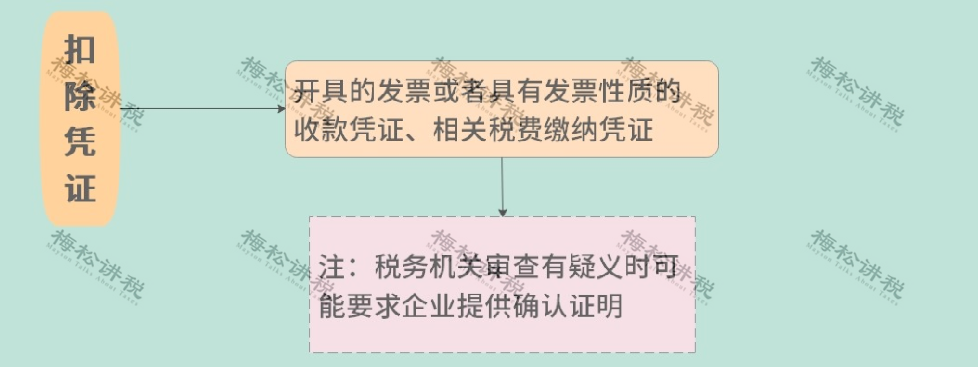

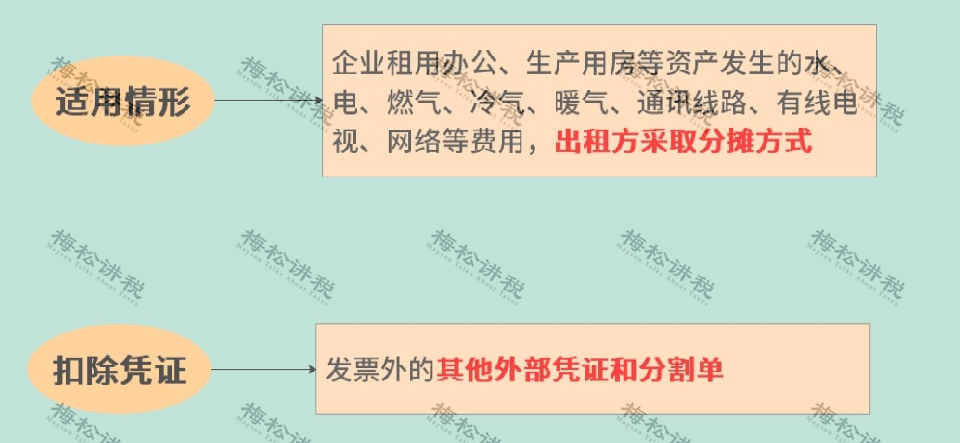

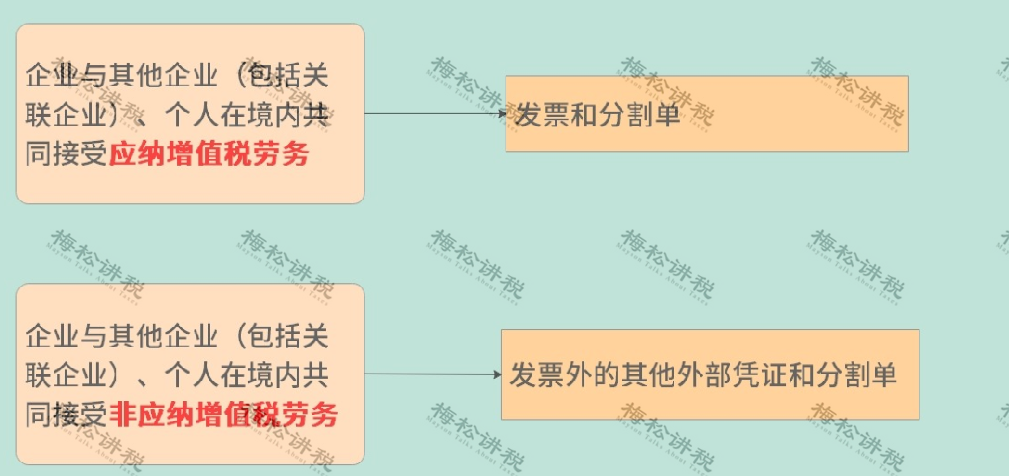

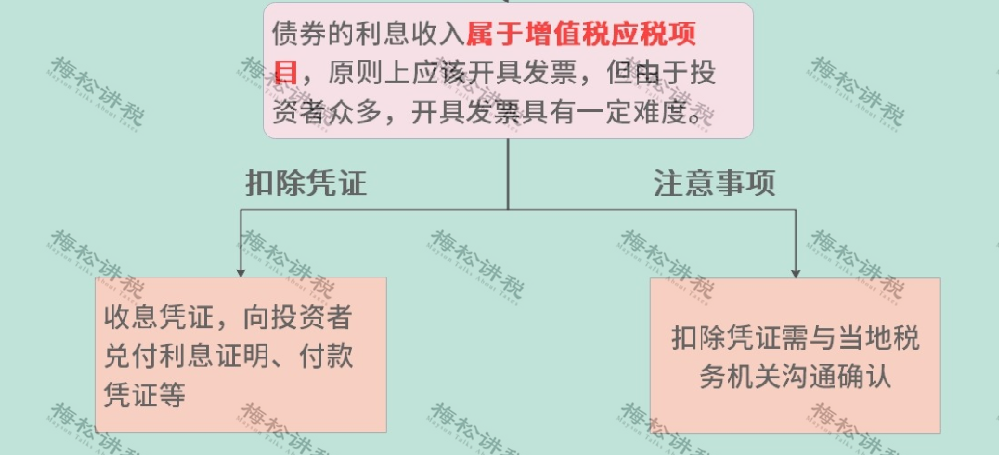

说到企业所得税税前扣除,大家都会想到发票,没有发票就不敢入账扣除,但实际业务中,有10种业务,无需发票也能在企业所得税前进行扣除。具体来看:

此外,对于个人抬头的发票是否可以税前扣除,我们来看小视频